.png)

70 Câu trắc nghiệm Nghị định 174/2016/NĐ-CP ngày 30/12/2016 hướng dẫn Luật kế toán

Giá: 38,000

Mã sản phẩm : SP_VG2KX8N4PN

70 Câu trắc nghiệm Nghị định 174/2016/NĐ-CP ngày 30/12/2016 hướng dẫn Luật kế toán

70 Câu trắc nghiệm Nghị định 174/2016/NĐ-CP ngày 30/12/2016 hướng dẫn Luật kế toán

Là tài liệu được tuyendungcongchuc247.com sưu tầm, biên soạn gồm các nội dung cơ bản dưới đây. Tuyendungcongchuc247.com rất mong giúp ích được các bạn trong quá trình ôn thi công chức-viên chức.

Nội dung chi tiết tài liệu:

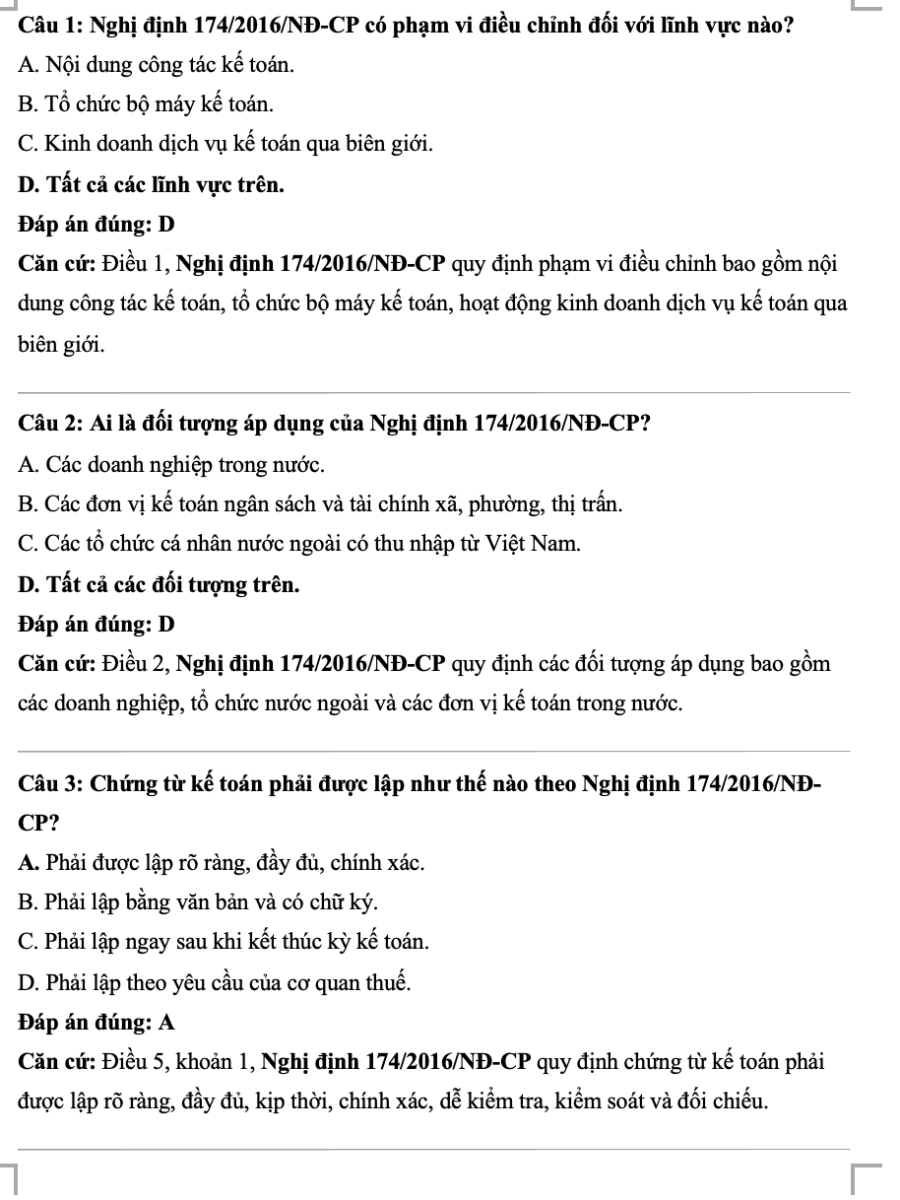

Câu 1: Nghị định 174/2016/NĐ-CP có phạm vi điều chỉnh đối với lĩnh vực nào?

A. Nội dung công tác kế toán.

B. Tổ chức bộ máy kế toán.

C. Kinh doanh dịch vụ kế toán qua biên giới.

D. Tất cả các lĩnh vực trên.

Đáp án đúng: D

Căn cứ: Điều 1, Nghị định 174/2016/NĐ-CP quy định phạm vi điều chỉnh bao gồm nội dung công tác kế toán, tổ chức bộ máy kế toán, hoạt động kinh doanh dịch vụ kế toán qua biên giới.

Câu 2: Ai là đối tượng áp dụng của Nghị định 174/2016/NĐ-CP?

A. Các doanh nghiệp trong nước.

B. Các đơn vị kế toán ngân sách và tài chính xã, phường, thị trấn.

C. Các tổ chức cá nhân nước ngoài có thu nhập từ Việt Nam.

D. Tất cả các đối tượng trên.

Đáp án đúng: D

Căn cứ: Điều 2, Nghị định 174/2016/NĐ-CP quy định các đối tượng áp dụng bao gồm các doanh nghiệp, tổ chức nước ngoài và các đơn vị kế toán trong nước.

Câu 3: Chứng từ kế toán phải được lập như thế nào theo Nghị định 174/2016/NĐ-CP?

A. Phải được lập rõ ràng, đầy đủ, chính xác.

B. Phải lập bằng văn bản và có chữ ký.

C. Phải lập ngay sau khi kết thúc kỳ kế toán.

D. Phải lập theo yêu cầu của cơ quan thuế.

Đáp án đúng: A

Căn cứ: Điều 5, khoản 1, Nghị định 174/2016/NĐ-CP quy định chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác, dễ kiểm tra, kiểm soát và đối chiếu.

Câu 4: Đơn vị tiền tệ sử dụng trong kế toán là gì?

A. Đô la Mỹ (USD).

B. Đồng Việt Nam (VND).

C. Ngoại tệ theo nhu cầu doanh nghiệp.

D. Vàng.

Đáp án đúng: B

Căn cứ: Điều 4, khoản 1, Nghị định 174/2016/NĐ-CP quy định đơn vị tiền tệ sử dụng trong kế toán là Đồng Việt Nam (VND).

Câu 5: Chứng từ kế toán điện tử có thể sử dụng chữ ký gì?

A. Chữ ký tay.

B. Chữ ký điện tử.

C. Chữ ký in sẵn.

D. Chữ ký khắc dấu.

Đáp án đúng: B

Căn cứ: Điều 5, khoản 4, Nghị định 174/2016/NĐ-CP quy định chứng từ kế toán điện tử được sử dụng chữ ký điện tử trong công tác kế toán.

Câu 6: Các tài liệu kế toán nào phải lưu trữ tối thiểu 10 năm?

A. Phiếu thu, phiếu chi.

B. Báo cáo tài chính và báo cáo quyết toán.

C. Hóa đơn mua bán.

D. Hợp đồng lao động.

Đáp án đúng: B

Căn cứ: Điều 13, khoản 1, Nghị định 174/2016/NĐ-CP quy định các tài liệu như báo cáo tài chính, báo cáo quyết toán phải được lưu trữ tối thiểu 10 năm.

Câu 7: Người làm kế toán không được phép làm việc trong đơn vị nào?

A. Đơn vị kế toán có vốn nhà nước.

B. Đơn vị do cha, mẹ, vợ, chồng mình quản lý.

C. Đơn vị kinh doanh dịch vụ kế toán.

D. Đơn vị công lập.

Đáp án đúng: B

Căn cứ: Điều 19, khoản 2, Nghị định 174/2016/NĐ-CP quy định người làm kế toán không được làm việc trong đơn vị do cha, mẹ, vợ, chồng mình quản lý.

Câu 8: Thời hạn bổ nhiệm phụ trách kế toán tại đơn vị kế toán nhà nước là bao nhiêu năm?

A. 3 năm.

B. 4 năm.

C. 5 năm.

D. 6 năm.

Đáp án đúng: C

Căn cứ: Điều 20, khoản 3, Nghị định 174/2016/NĐ-CP quy định thời hạn bổ nhiệm phụ trách kế toán của các đơn vị kế toán trong lĩnh vực kế toán nhà nước là 5 năm.

Lời kết: Vậy là 70 Câu trắc nghiệm Nghị định 174/2016/NĐ-CP ngày 30/12/2016 hướng dẫn Luật kế toán

đã được tuyendungcongchuc247.com chia sẻ đến các bạn rồi rất vui vì giúp ích được các bạn. Các bạn hãy luôn ủng hộ tuyendungcongchuc247.com nhé. Hãy đăng ký thành viên để được hưởng ưu đãi, và đón nhận những thông tin tuyển dụng mới nhất.

Đến FanPage tuyển dụng để nhận ngay thông tin tuyển dụng hot

Tham gia Group Facebook để nhận được nhiều tài liệu, thông tin tuyển dụng hơn nhé Tới group

Đến Group tuyển dụng để nhận ngay thông tin mới

MỌI THÔNG TIN CHI TIẾT VUI LÒNG LIÊN HỆ

Điện thoại: 0986 886 725 - zalo 0986 886 725

Có thể bạn quan tâm